Conto corrente con 3,25% di remunerazione

In un mondo sempre più veloce e in continuo movimento si è ormai alla costante ricerca di soluzioni che combinino praticità, digitalizzazione e rendimento.

E proprio queste tre caratteristiche definiscono chiaramente il Conto Corrente BBVA a zero spese per sempre, che ora si arricchisce di un importante vantaggio extra: la possibilità di accrescere il proprio saldo in modo facile, sicuro e automatico grazie alla remunerazione al 3,25% lordo per i primi 6 mesi, senza condizioni.

Il Conto Corrente BBVA di sempre con una remunerazione al 3,25%

Il rientro dalle vacanze in BBVA arriva carico di novità, una tra tutte il Conto Corrente a zero spese di sempre, accompagnato da una remunerazione sul saldo che permette di aumentare le proprie finanze in modo automatico e senza la necessità di aprire altri conti o sottoscrivere un conto deposito.

Si tratta della remunerazione al 3,25% lordo offerta durante i primi sei mesi, senza condizioni. Più liquidità si ha sul conto, più si guadagna. L’incremento del saldo dipende quindi esclusivamente dalle entrate di ogni cliente (il limite massimo di denaro soggetto a remunerazione è 1 milione di euro) e non è prevista alcuna giacenza minima obbligatoria.

Ma non è tutto, i clienti BBVA potranno beneficiare infatti di una remunerazione:

- A lungo termine. Al termine dei 6 mesi, la remunerazione sarà garantita a lungo termine e la percentuale verrà adattata in linea con le condizioni di mercato.

- Con accredito mensile: il calcolo degli interessi maturati sul saldo del conto corrente viene effettuato su base giornaliera. Ai fini del calcolo, bisogna dividere in modo proporzionale il tasso annuo lordo del 3,25% per ciascun giorno (3,25% x importo giornaliero/365 giorni).

Il totale dei profitti generati durante tutto il mese sarà accreditato sul tuo conto all'inizio del mese successivo al netto della ritenuta fiscale. - Monitorata tramite notifiche informative: i correntisti riceveranno periodicamente una notifica push con l'importo del rendimento accreditato sul conto.

In definitiva, il Conto Corrente remunerato BBVA funziona come un tradizionale conto corrente. Sarà infatti possibile gestire le operazioni bancarie di routine - come effettuare e ricevere bonifici, prelevare contanti, pagare tasse e bollette, far accreditare lo stipendio, ecc. - con il beneficio aggiunto di un ritorno economico sulla liquidità presente nel conto.

Conto Corrente BBVA a zero spese per sempre con 3,25% di remunerazione

Bastano poco più di 5 minuti per aprire il conto corrente online a zero spese per sempre. Without administrative costs and without fees. Inoltre, ottieni il 3,25% lordo di remunerazione sul saldo del tuo conto durante i primi 6 mesi. Dopo, la remunerazione continua!

Che aspetti? Try it!

Perché il Conto Corrente BBVA con remunerazione al 3,25% conviene?

Il Conto Corrente BBVA a zero spese per sempre non è mai stato così conveniente. BBVA infatti decide di arricchire la propria offerta costituita da un conto già di per sé vantaggioso - in quanto privo di commissioni e spese di apertura, mantenimento e chiusura - con una remunerazione al 3,25% lordo sul saldo per i primi 6 mesi. Dopo questo periodo, la remunerazione sarà garantita a lungo termine e la percentuale verrà adattata in linea con le condizioni di mercato.

Questo incentivo colloca senza dubbio il Conto BBVA tra i più competitivi del mercato italiano, rendendolo una scelta interessante per coloro che cercano una soluzione per aumentare la propria liquidità senza vincolare in alcun modo il proprio denaro.

Ecco quindi una lista definitiva delle ragioni per cui optare per l’apertura del Conto BBVA con remunerazione al 3,25% potrebbe essere una scelta vantaggiosa:

- Perché è il conto corrente a zero spese di sempre, non c’è bisogno di aprire un altro conto.

- Perché, essendo il conto corrente già in uso, si può disporre sempre dei propri soldi e gestirli come si vuole.

- Perché è il conto corrente da cui vengono già effettuate le operazioni gratuite di daily banking (prelievo contanti, bonifici, addebito bollette, accredito stipendio…)

- Perché la remunerazione del Conto Corrente BBVA si sommerebbe a quella del Salvadanaio Digitale, se attivo.

- Perché non ci sono condizioni, né vincoli di permanenza.

Infine, bisogna ricordare che i clienti che decidono di aprire un Conto BBVA, oltre che della remunerazione al 3,25% , potranno beneficiare anche dei vantaggi e delle promozioni derivanti dall’uso della Carta di Debito associata. Una carta estremamente sicura come una prepagata, in quanto priva di numeri stampati e dotata di CVV Dinamico, e flessibile come una carta di credito, poiché permette di pagare gli acquisti a rate grazie a servizi come Pay&Plan.

Request your physical or virtual BBVA Debit Card with a Dynamic CVV at no cost by opening a BBVA Online Account.

You might be interested

-

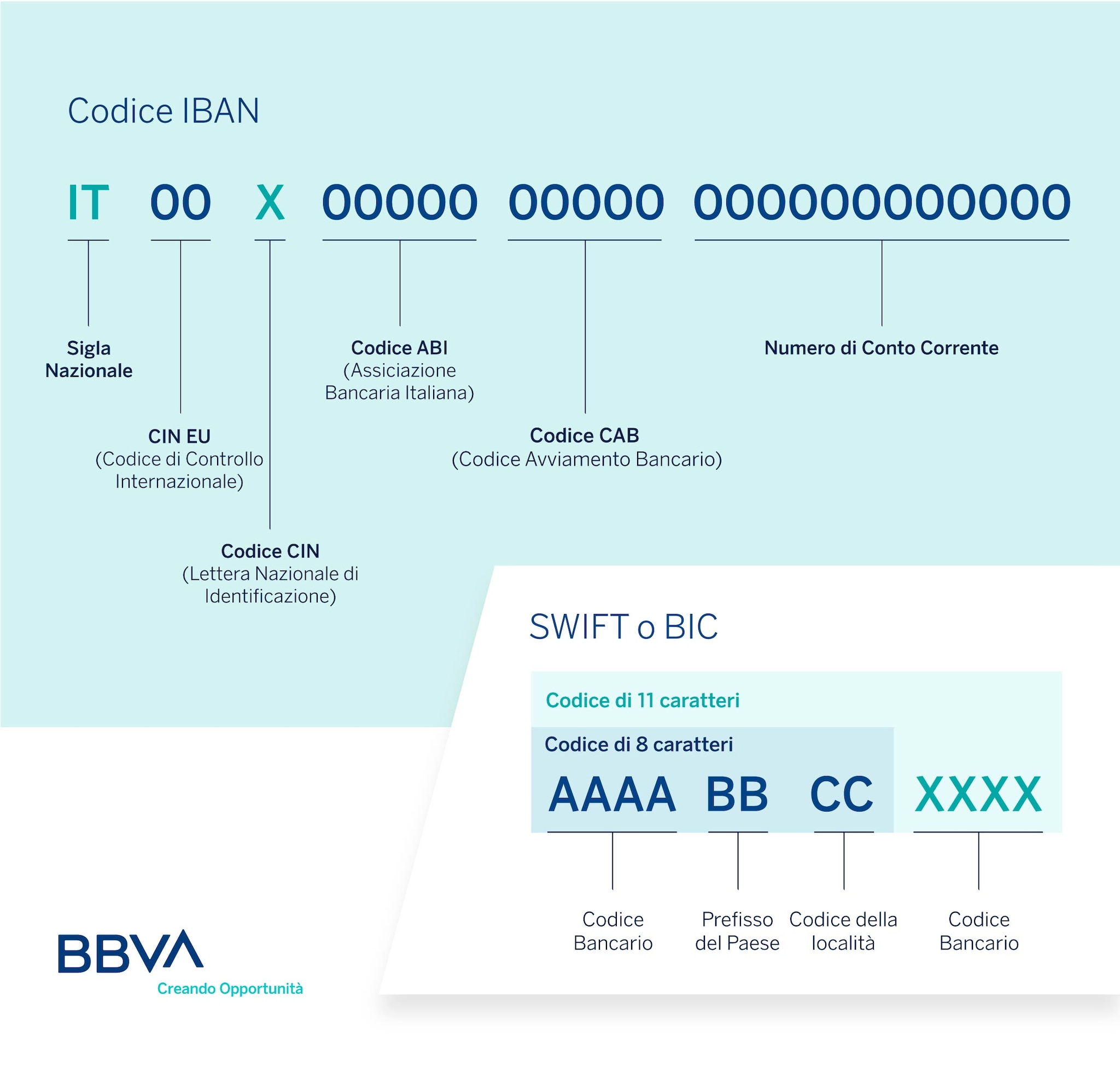

The IBAN code is the identification code of the current account number. The BIC or SWIFT code, on the other hand, is the one that corresponds to the banking institutions and branches.

-

The economic cycle is a set of economic phenomena that follow one another in a given period, divided into 4 phases based on the moment, ascending or descending, in which the market is found.

-

Features of credit, debit, and prepaid cards: find out how they work and choose the one that best suits your needs.