In questo articolo, esploreremo le differenze tra queste due alternative, analizzando le caratteristiche chiave di ciascuna.

Conto deposito: un investimento per far crescere i propri risparmi nel tempo

Un conto deposito è un tipo di conto che consente alle persone di depositare i propri risparmi, ottenendo in cambio un interesse. È comunemente utilizzato per preservare e far crescere i risparmi a breve o medio termine. Le caratteristiche principali di un conto deposito includono:

- Tassi di interesse competitivi: i conti deposito sono noti per offrire tassi di interesse più elevati rispetto ai conti correnti tradizionali. Questo rende il conto deposito un'opzione interessante per coloro che cercano di ottenere un ritorno sulle proprie risorse finanziarie senza dover impegnare i fondi in investimenti più complessi.

- Vincolo: La maggior parte dei conti deposito prevede un periodo di vincolo durante il quale i fondi devono rimanere depositati senza essere toccati per ottenere il tasso di interesse promesso. Questo periodo può variare da alcuni mesi a diversi anni, e solitamente, più lungo è il periodo di vincolo, più elevato sarà il tasso di interesse offerto.

- Scopo: i conti deposito sono ideali per coloro che vogliono mantenere una somma di denaro sicura e accessibile, senza doverla utilizzare per le spese quotidiane. È spesso usato per obiettivi come risparmi per una vacanza, un acquisto futuro o un fondo di emergenza.

Il conto deposito è lo strumento ideale per chi vuole far crescere i propri risparmi nel tempo senza complicazioni, e che assicura un rendimento costante sulle somme depositate.

La maggior parte dei conti deposito è vincolata e quindi limita la possibilità di disporre delle somme depositate per la durata del deposito.

Il Deposito Flessibile BBVA 2% lordo per 12 mesi invece ti permette di svincolare le somme depositate anche prima della fine dei 12 mesi, senza costi di cancellazione: in questo caso il tasso d’interesse corrisposto sarà dell’1% lordo applicabile al periodo temporale in cui il deposito è stato attivo. Questo è uno dei vantaggi che contraddistingue il conto deposito di BBVA, un deposito con rendimento sicuro e garantito anche se decidi di cancellarlo prima.

Conto Corrente BBVA a zero spese per sempre con 3,25% di remunerazione

Bastano poco più di 5 minuti per aprire il conto corrente online a zero spese per sempre. Without administrative costs and without fees. Inoltre, ottieni il 3,25% lordo di remunerazione sul saldo per i primi 6 mesi, senza fare nulla. E dopo, la remunerazione continua!

Che aspetti? Try it!

Conto corrente remunerato: flessibilità e guadagni

Il conto corrente remunerato è un conto corrente a tutti gli effetti che offre però un certo tasso di interesse sul saldo disponibile senza necessità di vincolare il denaro. Ecco le differenze chiave rispetto a un conto deposito:

- Flessibilità: un conto corrente remunerato è altamente flessibile e permette ai titolari di effettuare pagamenti, prelievi contanti, accreditare lo stipendio e altre transazioni con facilità. È un'opzione adatta per le esigenze finanziarie quotidiane.

- Tassi di interesse potenzialmente inferiori: anche se offre un interesse, il tasso su un conto corrente remunerato potrebbe essere inferiore rispetto a quello di un conto deposito. Questo è dovuto alla maggiore flessibilità e accesso ai fondi offerti da un conto corrente.

- Scopo: un conto corrente remunerato è un'opzione adatta per coloro che desiderano ottenere un piccolo rendimento sui fondi utilizzati per le spese quotidiane, come pagamenti, spese per generi alimentari e bollette.

Il Conto Corrente BBVA a zero spese per sempre, per esempio, ti offre una remunerazione del 3,25% lordo per i primi 6 mesi. Dopo questo periodo, la remunerazione continua e la percentuale verrà adattata in linea con le condizioni di mercato. È possibile beneficiare della remunerazione senza condizioni, senza saldo minimo e senza vincoli di permanenza.

In conclusione, sia il conto deposito che il conto corrente remunerato sono opzioni di risparmio valide, ma con scopi e vantaggi diversi.

Il conto deposito è ideale per coloro che cercano di guadagnare un interesse più alto sui loro risparmi rinunciando alla piena disponibilità dei fondi per la durata del deposito. Il conto corrente remunerato, invece, è più adatto per chi vuole combinare la flessibilità di un conto corrente tradizionale con un certo livello di guadagno sugli importi presenti sul conto stesso.

La scelta tra i due dipenderà dalle esigenze finanziarie individuali e dalla preferenza per una maggiore liquidità o un maggiore rendimento.

Con il Conto Corrente BBVA è possibile optare per la diversificazione dei propri fondi e invece di scegliere una tra le due soluzioni finanziarie, è possibile considerare una combinazione dei due approcci. Puoi mantenere, per esempio, una parte dei tuoi fondi sul conto corrente remunerato BBVA per le spese quotidiane e destinare una parte al Deposito Flessibile BBVA per far crescere i tuoi risparmi a lungo termine con un interesse appetibile del 2% e poter bilanciare così liquidità e rendimento.

Fai crescere i tuoi risparmi con il Deposito Flessibile BBVA 2% lordo per 12 mesi

You might be interested

-

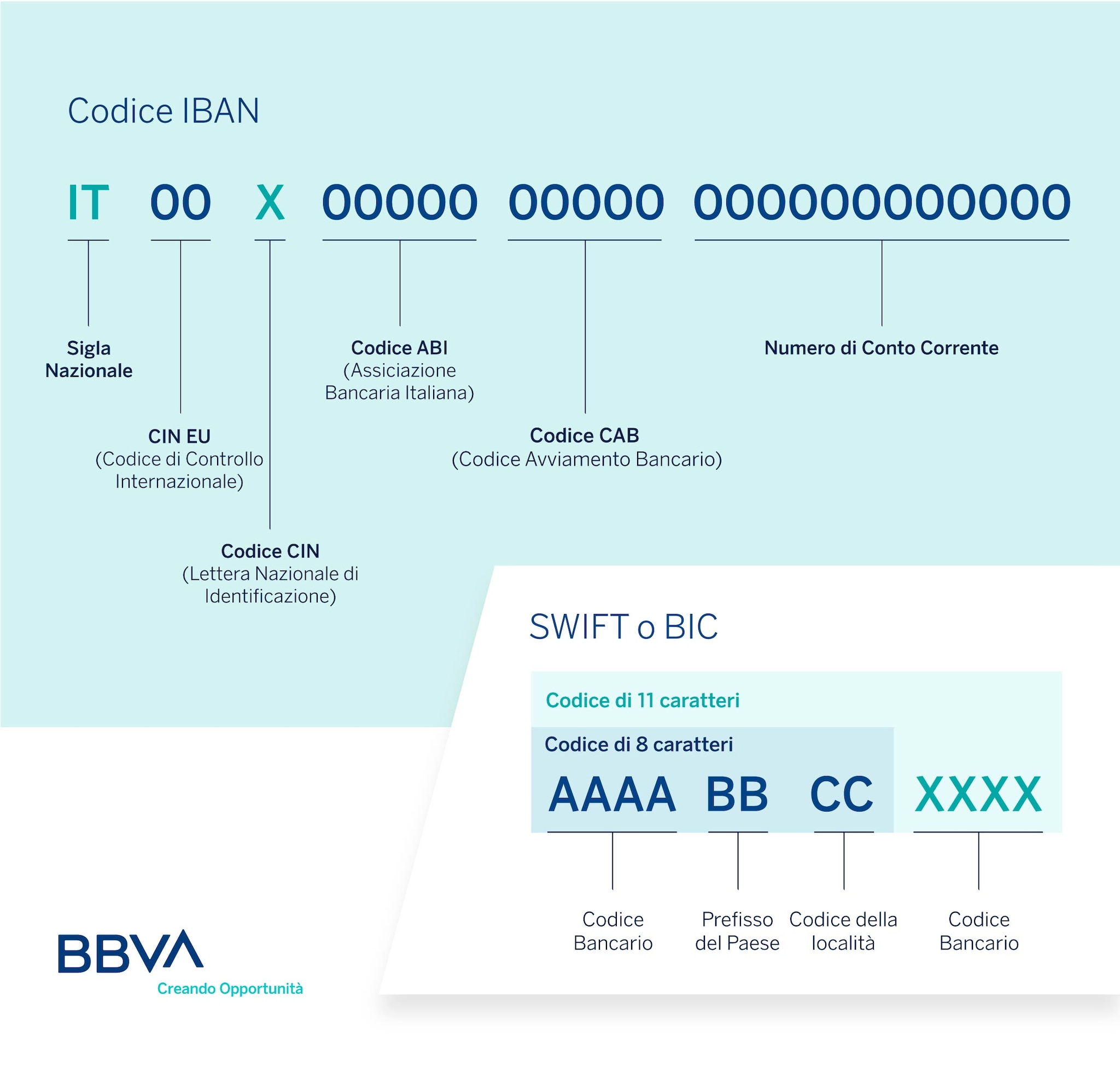

The IBAN code is the identification code of the current account number. The BIC or SWIFT code, on the other hand, is the one that corresponds to the banking institutions and branches.

-

The economic cycle is a set of economic phenomena that follow one another in a given period, divided into 4 phases based on the moment, ascending or descending, in which the market is found.

-

Features of credit, debit, and prepaid cards: find out how they work and choose the one that best suits your needs.