Un prestito personale è un tipo di finanziamento che una banca o una società finanziaria concede a una persona che ha bisogno di liquidità e che dovrà restituire, insieme agli interessi, in una serie di rate precedentemente concordate e in un lasso di tempo prestabilito.

Il prestito è una soluzione molto comune per far fronte alle spese impreviste, le emergenze finanziarie o altre spese una tantum che superano la capacità di pagamento del momento. Ci sono situazioni, come per esempio il pagamento degli studi, il cambio dell'auto, l'arredamento della futura casa o il matrimonio, che richiedono un notevole sforzo finanziario. Se non si ha la capacità di affrontare queste spese o se si ha bisogno di un aiuto, si può chiedere un prestito alla banca e pagare poco alla volta.

I prestiti personali possono essere richiesti anche online, in modo semplice e veloce, e sono un'alternativa facile da ottenere e senza molte formalità o requisiti, per pagare debiti, acquistare beni o addirittura viaggiare.

A seconda del tipo di prestito, ogni banca o una società finanziaria, prima di concedere il prestito, richiede alla persona fisica o all'azienda di soddisfare alcuni requisiti fondamentali. Questi possono variare da istituto a istituto, ma sempre in accordo con alcune norme fissate dalla Banca d’Italia e dai termini di legge.

Il prestito si eroga a tutti i cittadini di età compresa tra i 18 e i 70 anni, residenti nel territorio italiano, titolari di un conto corrente e capaci di dimostrare di essere in grado di rimborsare il finanziamento.

Dai vita alle tue idee e ai tuoi progetti con Prestito Immediato

Come funziona un prestito personale?

Per ottenere un prestito personale bisogna rivolgersi ad una banca o ad una società finanziaria autorizzata. La banca ti dà una somma di denaro fissa in un'unica soluzione, con la condizione di restituire questo prestito a medio termine, più gli interessi concordati. È possibile estinguere il debito in un'unica soluzione o attraverso pagamenti periodici (rate). I prestiti personali sono finanziamenti non collegati all’acquisto di un bene o servizio per cui, una volta accettata la richiesta, l’importo viene accreditato al consumatore, che ne dispone come meglio preferisce.

Per valutare se il consumatore è in grado di rimborsare l'importo richiesto, alcune banche utilizzano un sistema di credit scoring e, in base alla valutazione, stabiliscono se concedono un prestito personale e a quale tasso di interesse. A seconda del merito creditizio di una persona, i tassi di interesse sui prestiti personali possono variare molto, quindi si consiglia di richiedere un prestito solo quando si è sicuri della propria capacità di rimborso.

Prima di sottoscrivere un contratto è sempre bene valutare attentamente l’offerta e le condizioni. Per questo è importante controllare:

- il totale dell’importo richiesto e la modalità in cui sarà erogato;

- il tasso di interesse applicato;

- il costo delle singole rate;

- percentuali del TAN e TAEG;

- eventuali costi e spese aggiuntive;

- trasparenza del servizio e delle condizioni contrattuali.

Bisogna inoltre sapere che, quando si richiede un prestito personale, nel caso in cui non si versino una o più rate, verrà applicata una maggiorazione degli interessi, una mora e il richiedente può anche essere segnalato alla centrale dei rischi e agli enti di tutela. Questa segnalazione potrebbe compromettere la reputazione creditizia del cliente. Per questo motivo, per evitare queste conseguenze, è sempre consigliabile avvisare la banca o la società finanziaria prima della scadenza per trovare una soluzione adeguata al problema.

Caratteristiche di un prestito personale

- La maggior parte dei prestiti personali viene richiesta per l'acquisto di beni e servizi di consumo come l'auto, il computer portatile, la ristrutturazione della casa, gli elettrodomestici, le vacanze o i soggiorni di studio all'estero. Possono anche essere utilizzati per pagare spese di emergenza, se necessario, come debiti o spese mediche.

- I prestiti personali, a differenza di altri prestiti come i mutui, non richiedono garanzie aggiuntive necessarie per dimostrare di essere in grado di restituire le somme ottenute.

- Si può ottenere anche senza essere titolari di un conto corrente.

- Di solito gli importi di un prestito personale non sono così elevati, poiché il rischio di mancato pagamento è più alto.

- L'elaborazione dei prestiti personali è molto più rapida rispetto ad altri crediti, e può essere effettuata anche al 100% online.

Il prestito online facile e veloce di BBVA

BBVA ti offre Prestito Immediato, un prestito online a tasso fisso che puoi richiedere in modo semplice e veloce, dove e quando vuoi, direttamente dal sito web o dall’app.

Si tratta di un prestito riservato ai propri clienti, rapido e efficace per ottenere liquidità immediata per una spesa inaspettata o per un progetto da realizzare.

Per richiedere il prestito online è necessario avere un conto corrente presso la nostra banca da almeno 3 mesi, in modo tale da consentire a BBVA di valutare il merito creditizio del richiedente attingendo anche alle informazioni derivanti dal rapporto di conto corrente, con conseguente semplificazione e diminuzione dei tempi di istruttoria.

Il Prestito Immediato è un prodotto dedicato per finanziamenti compresi tra un importo minimo di 3.000€ e un importo massimo di 20.000€. Potrai decidere tu la durata del prestito e scegliere di rimborsarlo in rate mensili da un minimo di 12 mesi a un massimo di 96 mesi, pagando un tasso di interesse (TAN) fisso del 6,50% e un TAEG del 6,70%.

È possibile inoltre richiedere in qualsiasi momento l’estinzione totale, parziale o anticipata del prestito rispetto ai tempi stabiliti con la banca senza pagare nessuna commissione.

Se vuoi ottenere un preventivo del tuo prestito personale, BBVA mette a tua disposizione un simulatore di prestito online grazie al quale potrai effettuare una simulazione scegliendo l’importo di cui hai bisogno e il numero di rate mensili, in base alle tue disponibilità finanziarie. Bastano pochi secondi per conoscere la cifra che dovrai pagare ogni mese, completo di tassi TAN e TAEG applicati.

The calculation is just an example and assumes that the loan is disbursed on the last day of the reference month. Remember that the loan is always subject to the prior approval of the Bank based on the creditworthiness of the applicant.

Before signing the contract, carefully read the economic and contractual conditions included in the

"Basic European Information on Consumer Credit - Immediate Loan" and in the "Immediate Loan Agreement" form available on the website www.bbva.it

Operazione a premi valida dal 22/06/2022 al 31/01/2023, riservata ai titolari di un contratto luce e/o gas sul mercato libero con Iren attivo tra il 22/06/2022 e il 31/12/2022. Leggi il regolamento.

*Restrizioni applicate. Vedere dettagli su: amazon.it/gc-legal

Apri il Conto Corrente online BBVA e ricevi la carta di debito digitale o fisica a costo zero.

You might be interested

-

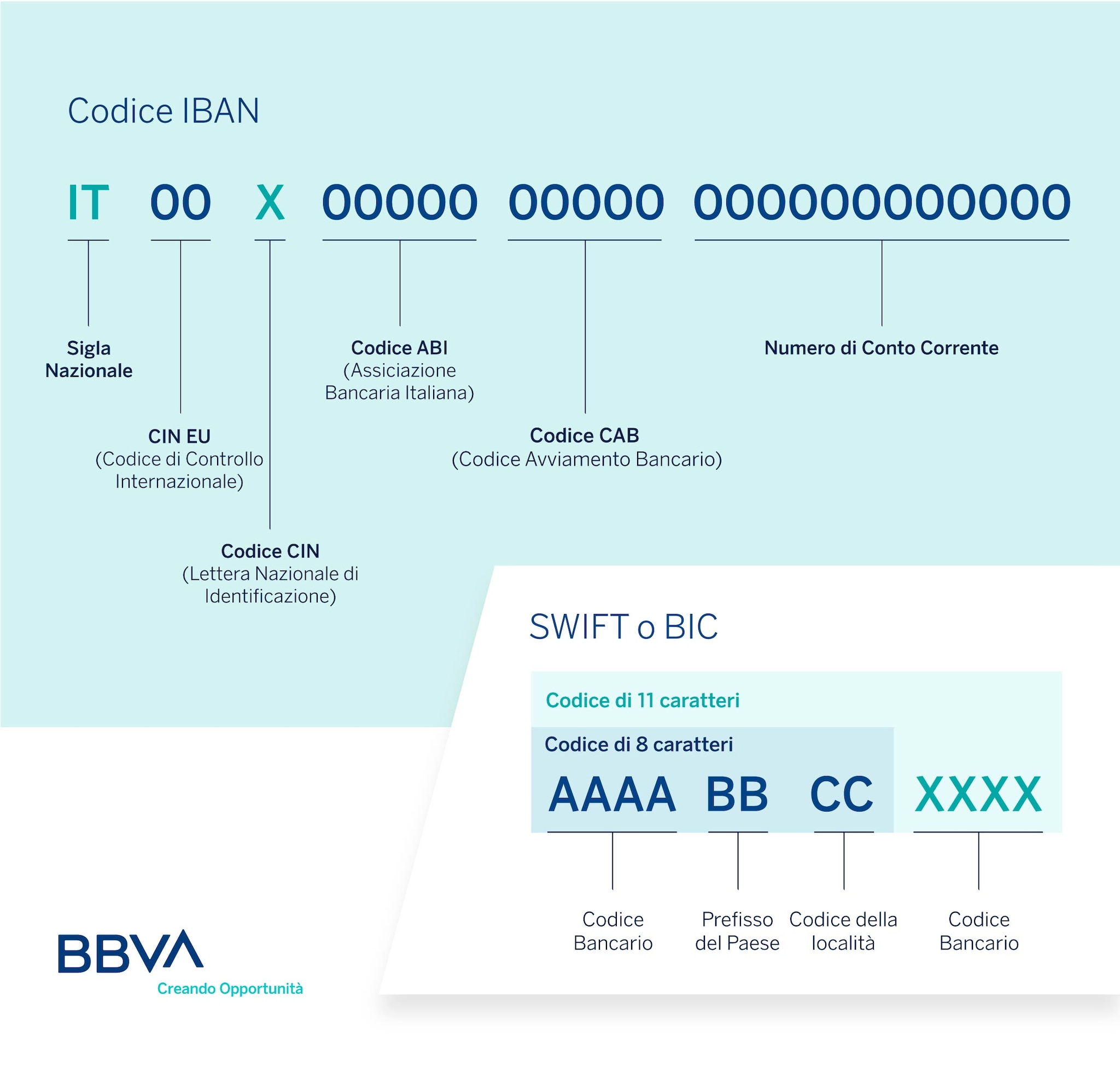

The IBAN code is the identification code of the current account number. The BIC or SWIFT code, on the other hand, is the one that corresponds to the banking institutions and branches.

-

The economic cycle is a set of economic phenomena that follow one another in a given period, divided into 4 phases based on the moment, ascending or descending, in which the market is found.

-

Features of credit, debit, and prepaid cards: find out how they work and choose the one that best suits your needs.