Qual è l’impatto della carta di debito sul mercato italiano?

In un mondo sempre più digitale in cui gli acquisti sono a portata di click e le transazioni seguono il ritmo frenetico della nostra routine, la carta di debito è diventata il nostro fedele alleato sempre pronto a venirci in soccorso tanto nello shopping online, come anche nei pagamenti offline quando i contanti scarseggiano o semplicemente preferiamo non perdere tempo.

A testimonianza del fatto che la carta di debito è ormai uno degli oggetti che più ci accompagna nella nostra vita quotidiana, ci sono i dati dell'undicesimo rapporto sulle tendenze dei mezzi di pagamento presentato da Minsait Payments e realizzato in collaborazione con Analistas Financieros Internacionales (AFI) secondo cui il 54,2% degli italiani non userebbe più i contanti se avesse la possibilità di effettuare tutte le transazioni con un metodo alternativo.

Ma, andando più nel dettaglio si evince anche che:

- Il 53% degli abitanti predilige le carte di debito, credito e prepagate;

- Il 19,3% opta ancora per i contanti;

- L’8,7% preferisce gli addebiti diretti e i bonifici;

- Il 4% le carte virtuali;

- Il 4% le app di pagamento peer-to-peer;

È chiaro, quindi, che in Italia i pagamenti sono ancora strettamente legati ad un supporto fisico, contanti o carta, contrariamente ad altri paesi europei, come la Spagna, in cui il 57% della popolazione usa app o carte virtuali per pagare.

In compenso la Penisola è tra i Paesi che primeggiano per la diffusione della carta di debito: più dell’80% delle carte utilizzate sono di questa tipologia. I motivi che hanno reso la carta di debito (anche conosciuta come Bancomat) il metodo di pagamento preferito dagli italiani, al di là delle restrizioni igienico-sanitarie legate alla pandemia del coronavirus, sono senz’altro da ricondurre ai vantaggi di poter pagare in maniera rapida, comoda e sicura. Al fattore sicurezza infatti è legata anche la crescita senza precedenti degli acquisti online e il metodo di pagamento adottato dal 71,8% degli intervistati rimane la carta. E, proprio in termini di sicurezza, una delle soluzioni più innovative del mercato, trattandosi di una carta di debito senza CVV e numeri stampati su fronte e retro, è la Carta di Debito BBVA . In tal senso, ciò che la contraddistingue è il suo CVV Dinamico che cambia continuamente, poiché viene generato direttamente dall’App BBVA e può essere consultato solo dal titolare della carta nel momento dell’acquisto.

Conto corrente online e carta di debito a zero spese per sempre

Quali sono le cause di una transazione negata con carta di debito?

Spesso e volentieri quando si parla di pagamenti con carta di debito una delle domande più gettonate è “Cosa vuol dire transazione negata?”

Una transazione negata o rifiutata non è altro che un pagamento non andato a buon fine. Tuttavia, a questa chiara definizione non sempre corrisponde una causa evidente nel momento in cui il cliente legge la tanto temuta dicitura, pagando attraverso il servizio terminale POS o comprando su internet. Per questa ragione è importante far chiarezza identificando le principali cause di una transazione negata per poter ovviare preventivamente spiacevoli imprevisti nel momento dell’acquisto:

- Saldo insufficiente: è una delle cause più comuni e normalmente dipende dalla mancanza di fondi sul conto di addebito. In questo caso il problema è facilmente prevedibile tenendo sempre d’occhio il saldo del conto corrente.

- Plafond della carta superato: quando il limite di spesa giornaliera o mensile, previamente impostato dall’App o dalla propria area clienti, viene superato si può incorrere in una transazione rifiutata. Per risolvere il problema sarà sufficiente modificare il plafond associato alla carta di debito in uso.

- Dati errati: se la data di scadenza o il codice CVV non sono corretti, la banca non autorizzerà l'addebito. Una volta corretti i dati inseriti, il problema dovrebbe risolversi.

- Carta scaduta: i rinnovi delle carte di debito normalmente vengono emessi e distribuiti 60 giorni prima della data di scadenza ma, nonostante si abbia già ricevuto la nuova carta, spesso ci si dimentica di sostituire quella vecchia e si hanno problemi nel momento dell’acquisto. Inoltre, è importante accertarsi di tenere i dati personali nell’App sempre aggiornati in modo tale da non avere problemi di ricezione della nuova carta in formato fisico.

- La banca emittente ha rifiutato la carta: se la banca ha motivo di credere che la carta sia stata rubata, la blocca immediatamente. In questo caso, il cliente deve contattare l’istituto di credito per scoprirne la causa e seguire i passaggi indicati per riattivare la carta.

- Pos dell’esercente non funzionante: non per forza una transazione rifiutata dipende dalla carta in uso. Il disguido potrebbe anche dipendere da un problema del Pos del negozio in cui si effettua il pagamento e, per scongiurare ogni dubbio, potrebbe essere utile effettuare un pagamento di verifica presso un altro esercente. Nel caso invece di una transazione negata ma addebitata, sarà necessario recarsi nel luogo in cui è stata tentata l’operazione non andata a buon fine per accertarne l’effettivo rifiuto. In alternativa, è consigliabile contattare la banca di riferimento e comunicare il numero di serie della ricevuta di pagamento per essere sicuri che a quel documento fiscale corrisponda un accredito o che sia già stato emesso un ordine di riaccredito, in quanto il sistema ha individuato un eventuale errore.

Ad ogni modo, per evitare di rimanere bloccati a fronte di problemi con le transazioni, è sempre consigliabile avere una carta aggiuntiva. Ormai ottenere una carta di debito è un processo semplice e immediato.

In tal senso, BBVA ti offre un Conto Corrente Online a zero spese per sempre con apertura in poco più di cinque minuti, senza lungaggini burocratiche, che ti permette di avere accesso ad una Carta di Debito associata estremamente sicura come una prepagata perché non ha numeri stampati e con CVV Dinamico. È inoltre flessibile come una carta di credito, poiché permette di pagare gli acquisti in modo flessibile grazie a servizi come Pay&Plan.

Request your physical or virtual BBVA Debit Card with a Dynamic CVV at no cost by opening a BBVA Online Account.

You might be interested

-

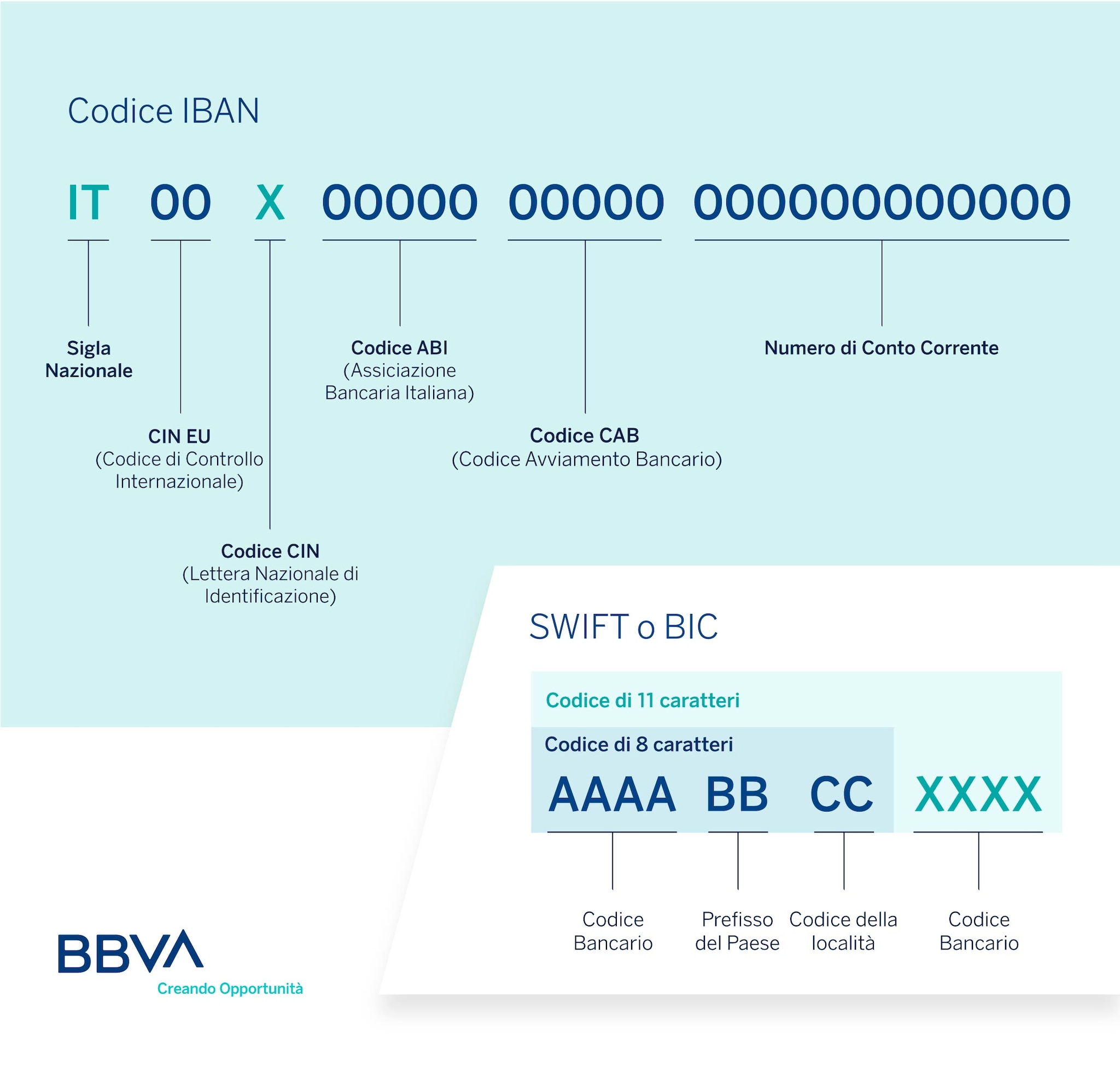

The IBAN code is the identification code of the current account number. The BIC or SWIFT code, on the other hand, is the one that corresponds to the banking institutions and branches.

-

The economic cycle is a set of economic phenomena that follow one another in a given period, divided into 4 phases based on the moment, ascending or descending, in which the market is found.

-

Features of credit, debit, and prepaid cards: find out how they work and choose the one that best suits your needs.